Uno de los grandes dolores de cabeza de la economía familiar es pagar las facturas de los servicios públicos. Por eso, gente muy astuta advirtió sobre un truco que se puede hacer para que, en la práctica, pagar la luz, el agua y el gas no nos cueste nada desde el punto de vista del bolsillo. Es decir, cómo hacer para que las facturas te salgan gratis.

Como en todos los casos, el primer paso para multiplicar el dinero es tener algo de dinero. Es decir, un ahorro. Esto es inevitable. No se crea dinero con absolutamente nada. Si alguien te dice eso, es falso. Hecha esta aclaración, vamos al punto: si ponemos a trabajar un ahorro de la manera correcta, disminuirá el peso de la factura. Acá vamos.

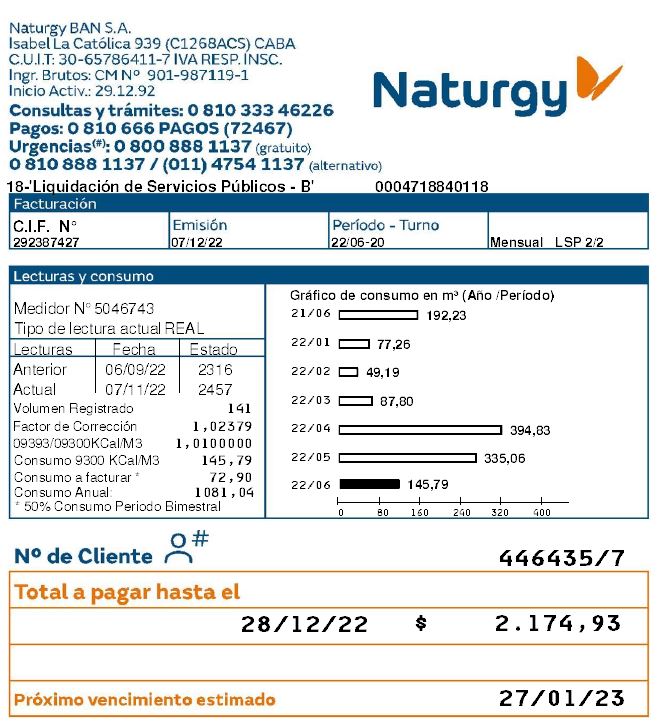

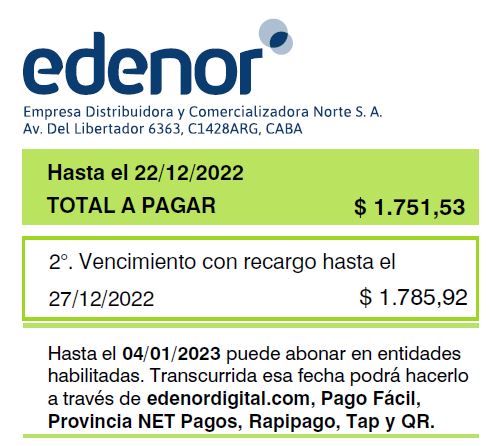

Analicemos el caso de Juan M. (el nombre es de fantasía, naturalmente). Juan M. y su mujer tienen dos hijos y viven todos en la misma casa. Por mes, gastan $1751 de electricidad y $2174 de gas. Es decir, tienen que poner todos los meses para los dos servicios más caros, 3925 pesos cada 30 días.

En la Argentina, un plazo fijo paga una tasa del 75% anual. Entonces, si Juan M. y su mujer ponen $63.672 en plazo fijo a 30 días, recibirán un interés equivalente a $3924,99. Es lo mismo que tienen que pagar de luz y gas. ¿Les cierra?

Para los curiosos, una fórmula que pueden hacer para calcular en enero de 2023 en la Argentina cuánto tienen que poner para que las facturas de luz y gas “les salgan gratis”, es la siguiente: la suma de las boletas que tienen que pagar, multiplicado por 100.000 dividido 6.164,38. No se asusten. Es apenas una regla de tres simple para facilitarles la vida.

Vamos a hacer ahora algunas aclaraciones. En la Argentina, hay inflación muy alta. Esto quiere decir que el dinero en pesos, vale cada vez menos. Con ese criterio, el dinero que tenemos invertido en el banco en plazo fijo, pierde valor. Es cierto. Acá es donde entra en juego otro elemento: a diferencia de los alimentos o la ropa, los servicios públicos en la Argentina están regulados.

El hecho de que los servicios públicos estén regulados impide que las empresas aumenten los precios cuando lo decidan, por ejemplo, siguiendo la inflación. En 2022, para seguir con los ejemplos, hubo ajustes en marzo, junio, septiembre y octubre.

Así, quien hubiese hecho el truco del plazo fijo se hubiese ahorrado una parte importante de la factura en enero, febrero y marzo. En abril, julio y noviembre, tendría que haber revisado sus cuentas.

Hay una pregunta obligatoria. ¿Me hubiese convenido esto o comprar dólares? La respuesta es personal. Cuando uno pone dinero en pesos a trabajar en plazo fijo, pero retira lo que gana (por ejemplo, para las cuentas), ese dinero que tiene invertido (el capital) representa cada vez menos en términos reales (si se le aplican los efectos de la inflación).

En cambio, si se deja el dinero acumulado y se mantiene el plazo fijo, habrá más dinero por la magia del interés compuesto.

De cualquier manera, hay un dato que es incuestionable: hacer un plazo fijo en un contexto de altas tasas de interés permite obtener un dinero adicional que puede servicio para reducir el impacto sobre el bolsillo de las facturas de servicios públicos.